最高の消費者にリーチするために、すでに壮大なメディアの分断に耐えなければならないブランドやマーケティング担当者に、世界的な大流行を投げかけることは、たき火にガソリンを投げるようなものだ。

WHOが3月11日にCOVID-19がパンデミックであると宣言したときから、ROIの願望は燃え尽きた。

例えば、来るべきオリンピックに関連した、旅行や観光を目的とした、あるいは単に世界的に厳しい社会的距離を置く措置を促した、急速に進行する未知のウイルスの影響で音痴に感じられた広告在庫は停止され、マーケティング担当者は手を引いた。たとえばイタリアでは、3月8日の時点で、人々がハグをする列車サービスの広告が報告されている。COVID-19の後、マーケティング戦略だけでなく、クリエイティブもまったく新しい視点で見直す必要があった。

前例のないレベルでビデオ視聴が大幅に増加していた時期である。3月中旬から下旬にかけて、スマートテレビ、インターネット接続機器、ゲーム機などのデジタルイネーブラーの利用を含む米国でのテレビの総利用は、3月上旬から18%増加した。同時期(3月13日~3月31日)、COVID-19が米国全土に広まったことで、1日のアプリ利用は今年最初の2ヵ月半(1月1日~3月12日)と比べて大幅に増加した。このパターンはイタリアから韓国まで、他の多くの国でも同様だった。マーケティング担当者にとって皮肉だったのは、視聴者は確かにチャンネルを合わせて いたものの、その多くが表向きは「引きこもり」であり、買い物や食事、社交のためにほとんど外出しなかったことだ。このような習慣に伴う裁量的支出は鈍化した。

しかし、消費者に対して沈黙を守ることは、マーケティング担当者にとっては常にリスクの高い手段である。

考えてみよう:広告削減は、メディア市場の回復期間の長期化を意味する。2020年の残りの期間、完全に暗転したブランドは、2021年には最大11%の収益減少に直面する可能性がある。メディアの長期的な「暗黒期」から回復するには、最大3年から5年の堅実で一貫したブランド構築の努力が必要であることを考慮すると、クリエイティブを調整することによってブランドエクイティを維持するマーケティング担当者は、たとえそれが既存のキャンペーンにCOVID関連のブランド認知メッセージを追加するだけであっても、即時的であれ長期的であれ、回復後に有利な立場に立つことができる。

米国でトップクラスの広告カテゴリーでは、COVID(1月27日~3月8日)までのクリエイティブユニット量が、パンデミック状態(3月9日~4月19日)後にそれぞれ1,530万から1,330万に減少しただけでなく、これらのカテゴリーの広告時間のシェアも減少した。例えば、旅行の広告量は60%減、小売は21%減、通信広告は17%減であった。このように、これらのカテゴリーの広告単位がマイナスになったことで、自動車や金融サービスなど他のカテゴリーの広告時間の単位シェアが大きくなり、これらのカテゴリーに関連する企業の発言力が大きくなった。また、ビールとワイン、医薬品の両カテゴリーでは、COVIDの後に掲載される広告の量が増加 した。

このような広告市場の縮小は米国だけに限ったことではなく、世界各国でも、危機に対する各国の対応、国民としての露出度、経済への影響など、さまざまな要因によって広告予算が減少した。例えば、欧州で最も大きな打撃を受けたスペインでは、3月の広告予算 前月(2020年2月)から29%減少した。逆に、地域社会での感染拡大が見られなかったオーストラリアの広告予算 、前月から6%減少した。

マーケティング担当者はまた、COVIDをテーマにしたクリエイティブを、支援を示す方法として提供したり、カーブサイドピックアップや非接触型宅配など、消費者を支援する商品やサービスを提供したり、何らかの形で慈善活動に参加したりすることが極めて重要だと考えた。多くのブランドにとって、そうすることはブランドの認知度を維持し、消費者との継続性を保ちつつ、危機そのものを利用していると見なされない方法だった。

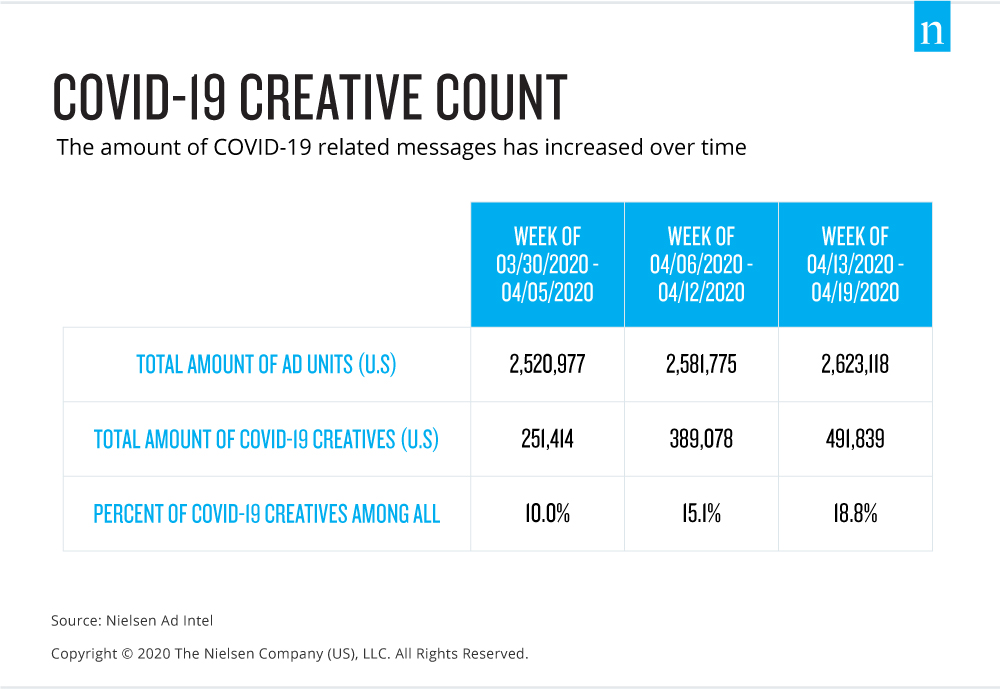

そして、企業はCOVIDに関連したメッセージの広告をますます多く展開するようになった 。ニールセンの調べによると、3月末から4月中旬までの数週間だけで、COVIDをテーマにした広告はほぼ倍増した。全国および地方市場におけるCOVIDのクリエイティブ・ユニットは、3月30日の週の25万1000ユニットから、4月13日の週には49万2000ユニットへと急増した。これは96%の増加であり、ブランドが完全に沈黙することが長期的な健康のための選択肢ではないことを理解していることを示している。

消費者自身は、この時期に人々を支援していると思われる新しいブランドを試すことに、実際に前向きだった。ニールセンと、ニールセンが支援する消費者インサイトプラットフォームであるWizerが実施した調査によると、回答者の72%が、COVID-19の影響を受けた人々を支援する企業の取り組みを、その消費者向けパッケージ商品(CPG)のブランドを検討する理由として挙げている。さらに、回答者の84%が、消費者がCOVIDの制限を遵守する際に支援を提供する企業は、そうでない企業とは一線を画していることに同意している。

しかし、州の再開やさまざまな新たなシナリオ次第で、今年の秋から冬にかけて米国で危機の第二波が起こる可能性があるため、こうしたCOVID関連のメッセージは、単に消費者とつながるための方法というだけでなく、メディア市場の健全性だけでなく、その市場、特にマーケターが実際の消費者自身の健全性をどのように考えているかを示す中核的な指標でもある。COVID-19のテーマの減少は、ROIと従来のコア・メッセージに焦点を当てることに市場が戻る準備ができているとブランドが考えているかどうかのバロメーターとして機能する可能性がある。そして、ビジネスへの回帰は、マーケターだけでなくメディアオーナーにとっても、メディアの停滞を復活させる重要な特効薬となるだろう。