전 세계적인 팬데믹의 영향에서 자유로울 수 있는 산업은 거의 없지만, 특히 글로벌 스포츠에 대한 영향은 두드러졌습니다. 2021년 중반에 라이브 이벤트에 팬들이 다시 돌아오면서 모두가 환호했지만, 스포츠 업계가 단순히 코로나19 이전의 모습으로 돌아가기에는 행동 양식이 너무 많이 변했고, 특히 팬들이 스포츠 콘텐츠에 참여하는 방식에 있어서는 더욱 그렇습니다.

지난 2년간 디지털 도입이 가속화되면서 비전통적 미디어 채널의 확산은 팬들의 스포츠 참여 방식을 비롯한 미디어 환경을 완전히 바꿔놓았습니다. 오늘날 전 세계 스포츠 팬의 40.7%1가 디지털 플랫폼을 통해 라이브 스포츠 이벤트를 스트리밍하는 것으로 나타났는데, 이는 스포츠 콘텐츠에 대한 팬들의 욕구와 팬들이 선택할 수 있는 다양한 OTT(Over-the-top) 옵션의 증가를 모두 반영하는 수치입니다.

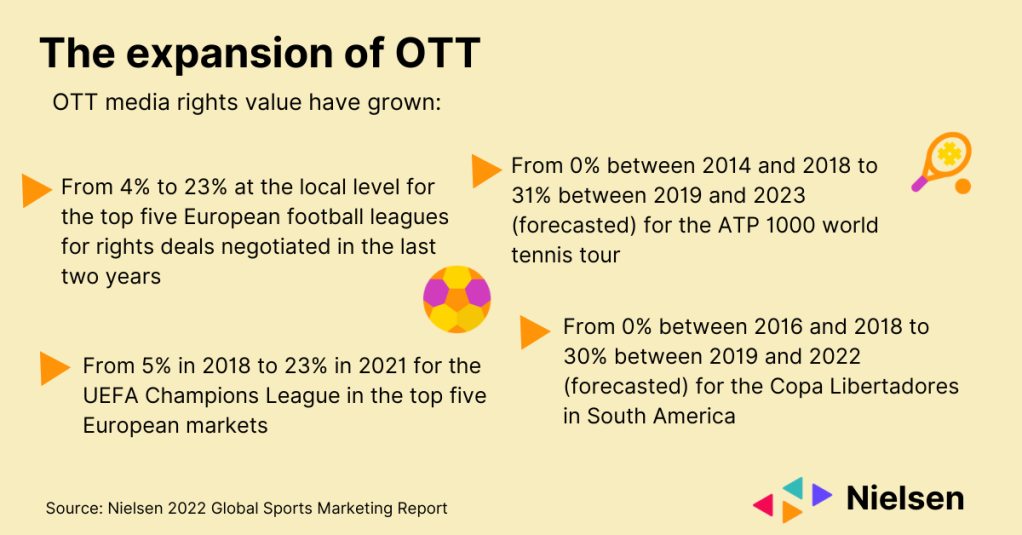

그러나 비전통적인 미디어 채널의 확장은 스포츠 시청 환경을 완전히 바꾸어 놓았지만, DAZN과 같은 독립 스포츠 권리자의 시청률 및 미디어 가치 영향력은 상당하지만 대부분 미국 외 지역에서 발생했습니다.

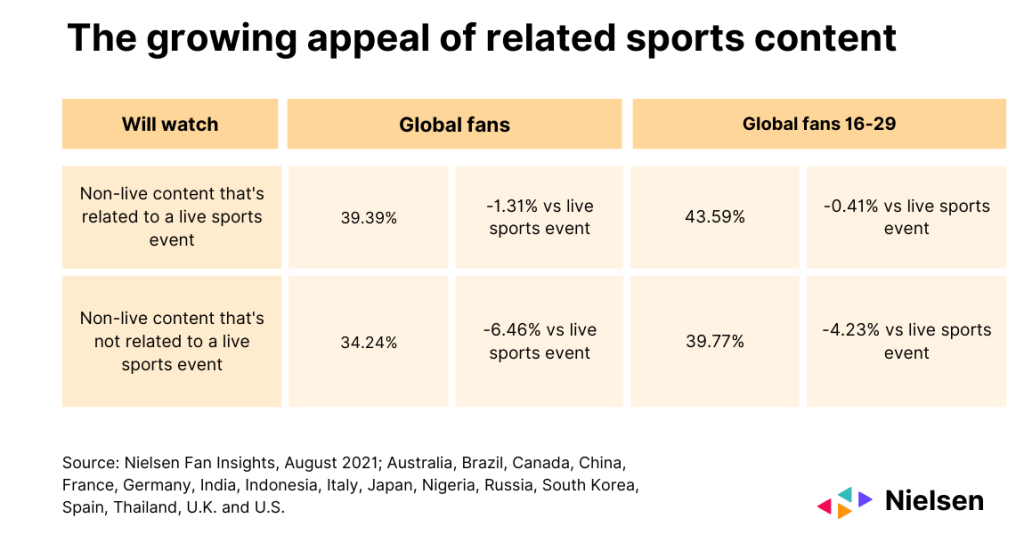

라이브 스포츠 경기를 대체할 수 있는 것은 없지만, 다양한 플랫폼에서 콘텐츠가 확산되면서 라이브 경기와 관련이 있든 없든 추가적인 스포츠 콘텐츠의 소비가 증가하고 있습니다. 이는 권리 보유자와 브랜드 모두에게 다양한 기회를 제공하며, 특히 젊은 세대 사이에서 스포츠 관련 콘텐츠의 중요성이 커지고 있음을 보여줍니다. 예를 들어, 라이브 경기와 관련이 없는 비실시간 스포츠 콘텐츠를 시청하는 16~29세 팬 중 디지털을 통해 시청하는 비율은 44% 미만으로, 라이브 경기를 디지털로 시청하는 비율보다 불과 0.4% 낮습니다.

라이브 이벤트와 관련된 콘텐츠(경기 공지, 하이라이트, 요약 영상 등)에 대한 수요는 디지털로 제공되는 이벤트 자체에 대한 수요만큼이나 높습니다. 그리고 라이브 이벤트와 관련이 없는 콘텐츠(다큐 시리즈, 비하인드 스토리, 가상 이벤트 등)는 라이브 디지털 이벤트 콘텐츠에 비해 수요가 약간 적습니다. 특정 리그와 팀의 팬을 끌어들이는 것 외에도, 비라이브 스포츠 콘텐츠는 특히 스포츠 경기와 가장 일반적으로 연관된 채널(예: 무료 방송 및 유료 TV) 외부에 있는 콘텐츠일 때 새로운 시청자를 스포츠에 끌어들일 수 있는 힘을 가지고 있습니다.

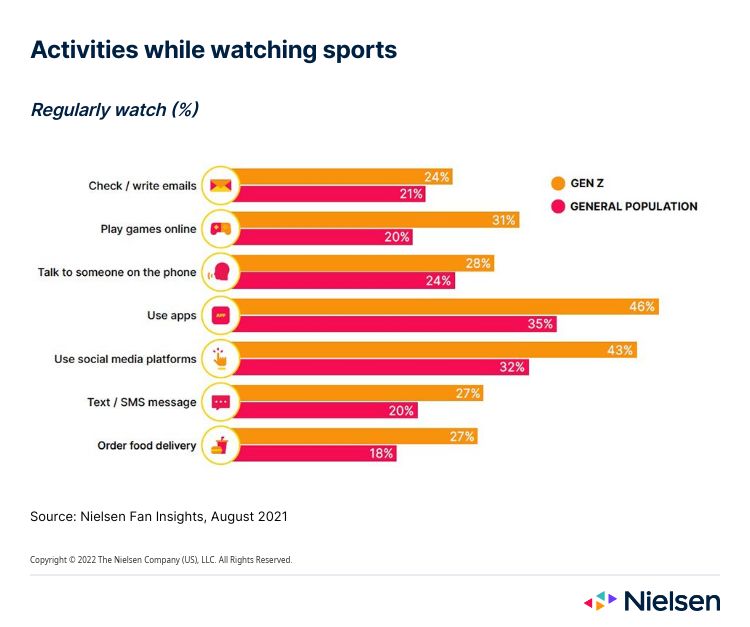

중요한 것은 중요한 경기가 진행 중일 때에도 미디어 소비가 더 이상 단일 화면에 국한되지 않는다는 점입니다. 일반 대중의 멀티스크린 시청 활동(소셜 미디어, 문자 메시지, 게임, 음식 주문)이 작년에 평균 5% 증가했으며, Z2 세대에서는 이 비율이 10%로 두 배나 증가했기 때문에 많은 사람들에게는 하나의 화면으로는 충분하지 않습니다.

세컨드 스크린 활동의 대부분은 소셜 미디어 참여와 관련이 있지만, 특히 소비자들이 함께할 수 있는 새로운 방법을 모색하면서 음식 주문과 온라인 게임이 팬데믹 기간 내내 인기를 끌었으며, Z세대가 각각 26.5%와 31%로 가장 높은 보급률을 기록했습니다.

디지털 연결성이 소비자가 미디어와 스포츠 콘텐츠를 접하는 방식에 미치는 영향은 부인할 수 없습니다. 채널과 디바이스의 세분화가 증가함에 따라 브랜드와 권리 보유자는 변화하는 소비자 행동에 지속적으로 연결하여 적절한 플랫폼에서 적절한 방식으로 소비자들과 소통할 수 있도록 하는 것이 중요해질 것입니다.

더 많은 인사이트를 얻으려면 2022 글로벌 스포츠 마케팅 보고서.

참고

- 닐슨 팬 인사이트, 2021년 8월, 호주, 브라질, 캐나다, 중국, 프랑스, 독일, 인도, 인도네시아, 이탈리아, 일본, 나이지리아, 러시아, 한국, 스페인, 태국, 영국, 미국.

- 브라질, 중국, 프랑스, 독일, 이탈리아, 일본, 러시아, 한국, 스페인, 영국, 미국의 닐슨 팬 인사이트 2020년 8월 대 2021년 8월.