Niewiele branż było odpornych na skutki globalnej pandemii, ale jej wpływ był szczególnie zauważalny w przypadku globalnego sportu. Podczas gdy powrót fanów na wydarzenia na żywo w połowie 2021 roku był przez wszystkich dopingowany, zachowania ewoluowały zbyt mocno, aby branża sportowa mogła po prostu powrócić do lustrzanego odbicia siebie sprzed COVID-19, szczególnie w odniesieniu do sposobu, w jaki fani angażują się w treści sportowe.

Rozprzestrzenianie się nietradycyjnych kanałów medialnych, wzmocnione przez przyspieszenie adopcji cyfrowej w ciągu ostatnich dwóch lat, na zawsze zmieniło krajobraz medialny - w tym sposób, w jaki fani angażują się w sport. Obecnie 40,7% globalnych fanów sportu1 decyduje się na transmisje wydarzeń sportowych na żywo za pośrednictwem platform cyfrowych, co odzwierciedla zarówno apetyt fanów na treści sportowe, jak i rosnące bogactwo dostępnych opcji over-the-top (OTT), z których fani mogą wybierać.

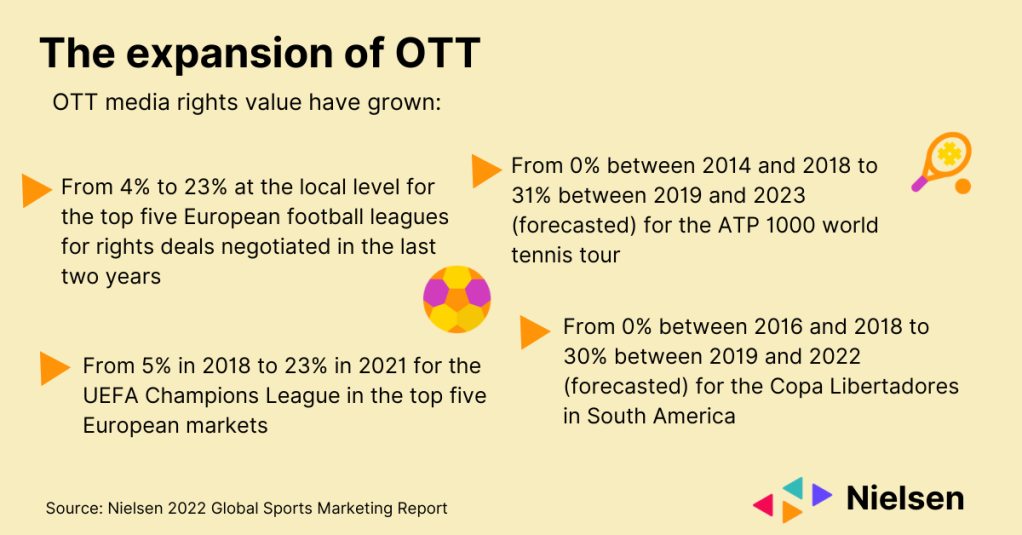

Jednak podczas gdy ekspansja nietradycyjnych kanałów medialnych na zawsze zmieniła krajobraz oglądania sportu, oglądalność i wpływ na wartość medialną niezależnych właścicieli praw sportowych, takich jak DAZN, były znaczące, ale głównie poza Stanami Zjednoczonymi.

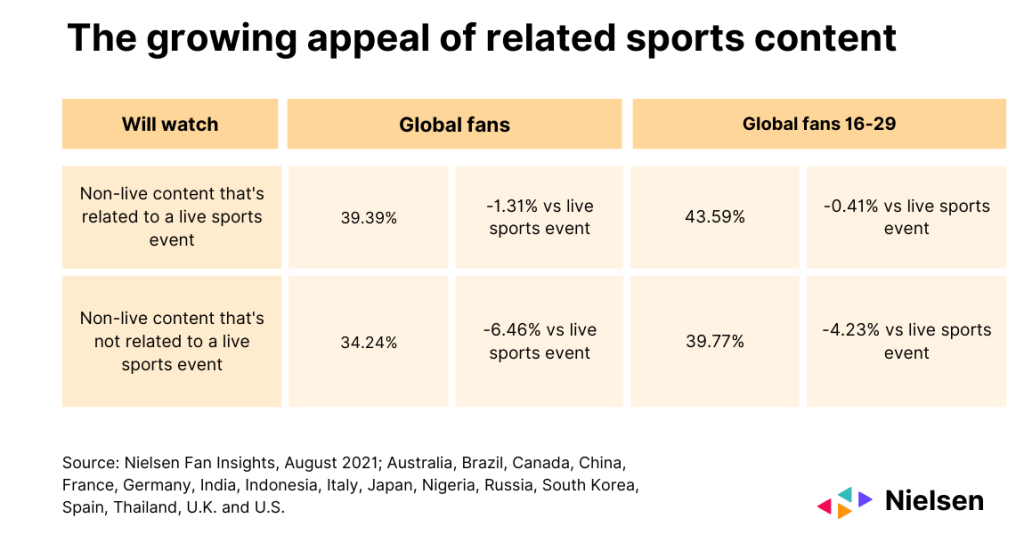

Nic nie zastąpi sportowych zmagań na żywo, ale rozprzestrzenianie się treści na coraz większej liczbie platform spowodowało wzrost konsumpcji dodatkowych treści sportowych - zarówno związanych, jak i niezwiązanych z meczami na żywo. Stanowi to szereg możliwości zarówno dla właścicieli praw, jak i marek, i pokazuje rosnące znaczenie treści związanych ze sportem, zwłaszcza wśród młodszych pokoleń. Na przykład, prawie 44% fanów w wieku 16-29 lat, którzy oglądają treści sportowe niezwiązane z meczami na żywo, robi to za pośrednictwem technologii cyfrowej, czyli tylko o 0,4% mniej niż ci, którzy oglądają mecze na żywo za pośrednictwem technologii cyfrowej.

Zapotrzebowanie na treści związane z wydarzeniami na żywo (zapowiedzi meczów, najważniejsze wydarzenia, podsumowania wideo itp. Z kolei treści niezwiązane z wydarzeniami na żywo (seriale dokumentalne, materiały zza kulis, wydarzenia wirtualne itp. Oprócz przyciągania fanów konkretnych lig i drużyn, treści sportowe niezwiązane z wydarzeniami na żywo mają również moc przyciągania nowych odbiorców do sportu, zwłaszcza gdy treści te są dostępne poza kanałami, które są najczęściej kojarzone z meczami sportowymi (np. telewizja niekodowana i płatna).

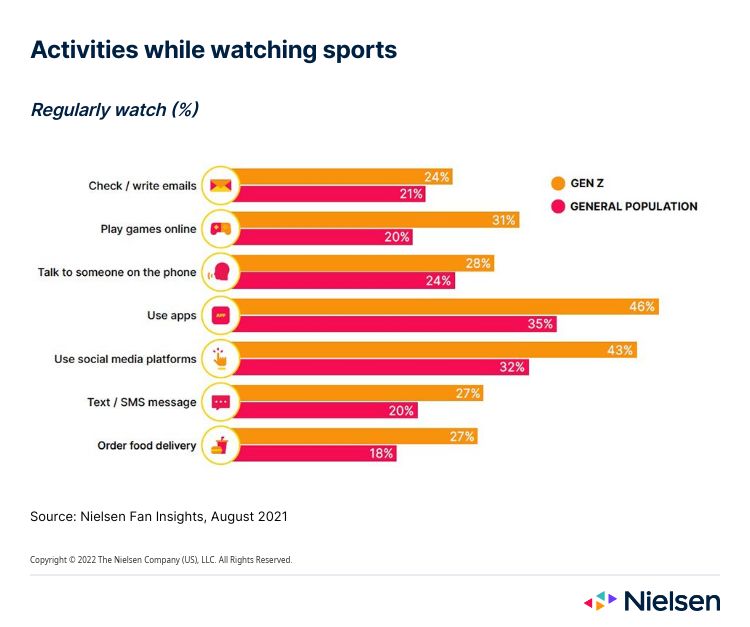

Co ważne, konsumpcja mediów nie ogranicza się już do jednego ekranu, nawet gdy rozgrywany jest wielki mecz. Dla wielu osób jeden ekran to za mało, ponieważ ogólna populacja zwiększyła swoją aktywność związaną z oglądaniem na wielu ekranach (media społecznościowe, wysyłanie SMS-ów, granie w gry, zamawianie jedzenia) średnio o 5% w ciągu ostatniego roku, przy czym odsetek ten podwoił się do 10% wśród pokolenia Z2.

Podczas gdy duża część aktywności na drugim ekranie wiąże się z zaangażowaniem w media społecznościowe, zwłaszcza gdy konsumenci szukają nowych sposobów na bycie razem, zamawianie jedzenia i gry online nabrały tempa podczas pandemii, a pokolenie Z napędza największą penetrację na poziomie odpowiednio 26,5% i 31%.

Nie można zaprzeczyć, że łączność cyfrowa ma wpływ na sposób, w jaki konsumenci korzystają z mediów i treści sportowych. Wraz ze wzrostem fragmentacji kanałów i urządzeń, kluczowe znaczenie dla marek i właścicieli praw będzie miało pozostawanie w kontakcie ze zmieniającymi się zachowaniami konsumentów, aby zapewnić, że są w stanie angażować ich na odpowiednich platformach i we właściwy sposób.

Aby uzyskać dodatkowe informacje, pobierz nasz Globalny raport marketingu sportowego 2022.

Uwagi

- Nielsen Fan Insights, sierpień 2021 r., Australia, Brazylia, Kanada, Chiny, Francja, Niemcy, Indie, Indonezja, Włochy, Japonia, Nigeria, Rosja, Korea Południowa, Hiszpania, Tajlandia, Wielka Brytania i USA.

- Nielsen Fan Insights sierpień 2020 vs sierpień 2021 dla Brazylii, Chin, Francji, Niemiec, Włoch, Japonii, Rosji, Korei Południowej, Hiszpanii, Wielkiej Brytanii i USA.