Pochi settori sono stati immuni dagli effetti della pandemia globale, ma l'impatto è stato particolarmente notevole per lo sport globale. Sebbene il ritorno dei fan agli eventi dal vivo a metà del 2021 sia stato acclamato da tutti, i comportamenti si sono evoluti troppo perché l'industria dello sport possa semplicemente tornare a essere un'immagine speculare di quella pre-COVID, in particolare per quanto riguarda le modalità di coinvolgimento dei fan nei contenuti sportivi.

La proliferazione dei canali mediatici non tradizionali, amplificata dall'accelerazione dell'adozione del digitale negli ultimi due anni, ha cambiato per sempre il panorama dei media, compreso il modo in cui i tifosi si avvicinano allo sport. Oggi, il 40,7% degli appassionati di sport a livello globale1 sceglie di trasmettere eventi sportivi in diretta attraverso piattaforme digitali, una percentuale che riflette sia l'appetito dei fan per i contenuti sportivi sia la crescente ricchezza di opzioni over-the-top (OTT) tra cui i fan possono scegliere.

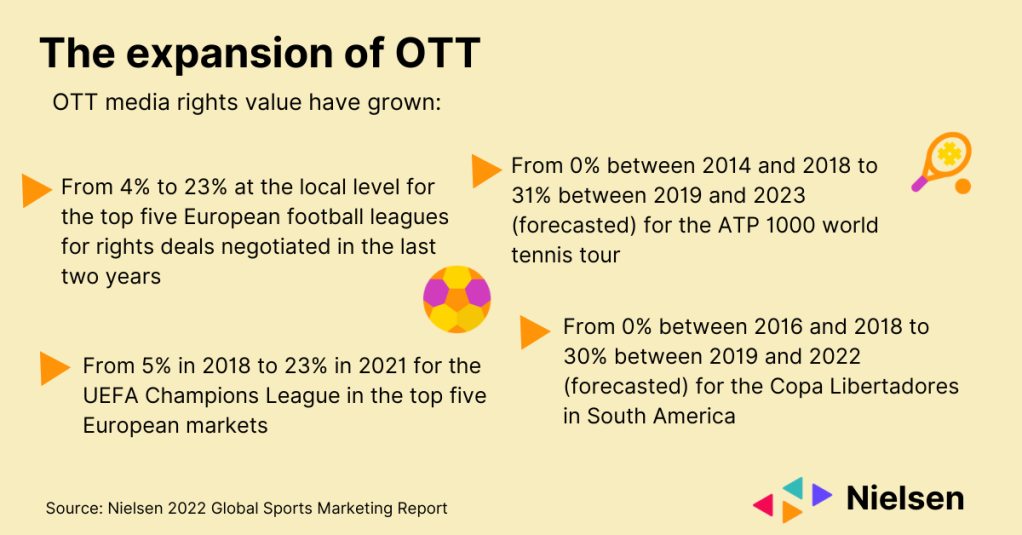

Tuttavia, mentre l'espansione dei canali mediatici non tradizionali ha cambiato per sempre il panorama degli spettatori sportivi, l'impatto in termini di audience e di valore mediatico dei titolari di diritti sportivi indipendenti come DAZN è stato significativo, ma in gran parte al di fuori degli Stati Uniti.

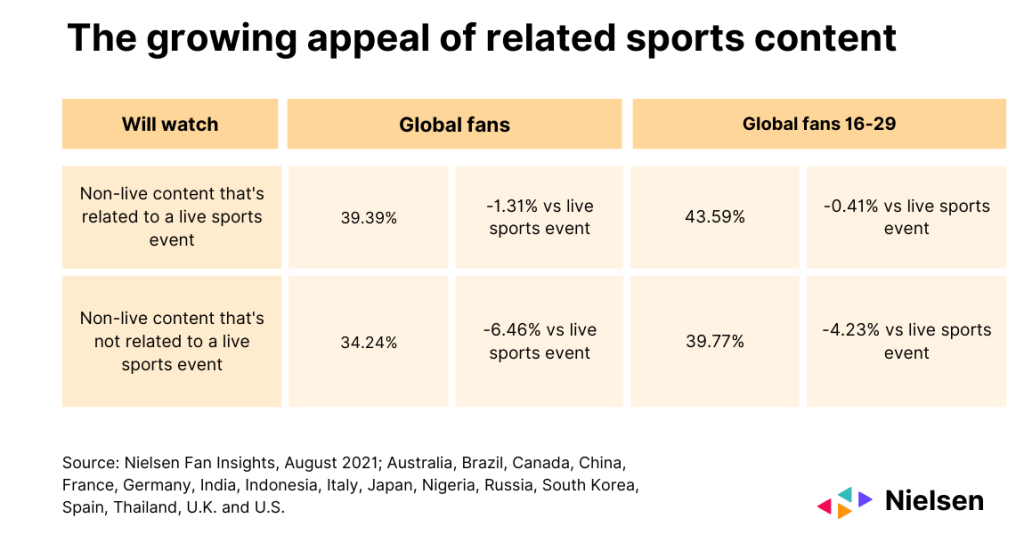

Non esiste un sostituto per l'azione sportiva dal vivo, ma la proliferazione di contenuti su una gamma sempre più ampia di piattaforme ha stimolato l'aumento del consumo di contenuti sportivi aggiuntivi, sia legati che non legati alle partite dal vivo. Ciò rappresenta una serie di opportunità sia per i titolari dei diritti sia per i marchi, e mette in luce la crescente importanza dei contenuti legati allo sport, soprattutto tra le generazioni più giovani. Ad esempio, poco meno del 44% dei fan tra i 16 e i 29 anni che guardano contenuti sportivi non live legati alle partite in diretta lo fanno tramite il digitale, una percentuale inferiore di appena lo 0,4% rispetto a chi guarda le partite in diretta tramite il digitale.

La richiesta di contenuti legati a un evento dal vivo (annunci di partite, highlights, video di riepilogo, ecc.) è quasi pari a quella degli eventi digitali stessi. I contenuti non correlati a un evento dal vivo (docuserie, dietro le quinte, eventi virtuali, ecc.) sono solo leggermente meno richiesti rispetto ai contenuti digitali degli eventi dal vivo. Oltre ad attirare i fan di specifici campionati e squadre, i contenuti sportivi non live hanno il potere di attirare nuovo pubblico verso lo sport, soprattutto quando i contenuti vivono al di fuori dei canali più comunemente associati alle partite sportive (ad esempio, la televisione in chiaro e a pagamento).

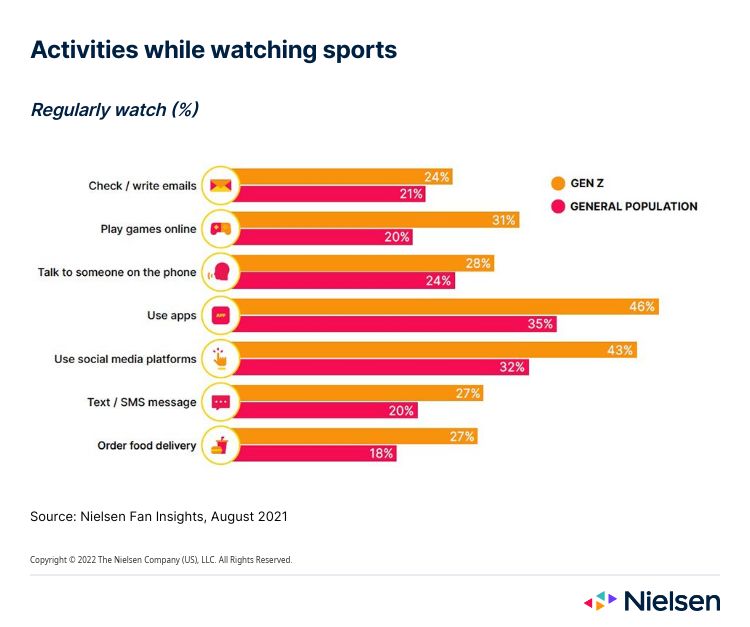

È importante notare che il consumo di media non è più limitato a un solo schermo, anche quando è in corso una partita importante. Per molti, uno schermo non è sufficiente: la popolazione generale ha aumentato le attività di visione su più schermi (social media, messaggi, giochi, ordinazione di cibo) in media del 5% nell'ultimo anno, con una percentuale che è raddoppiata al 10% tra i Gen Z2.

Sebbene gran parte dell'attività sul secondo schermo riguardi l'impegno sui social media, soprattutto perché i consumatori cercano nuovi modi per stare insieme, l'ordinazione di cibo e il gioco online hanno preso piede durante la pandemia, con la Gen Z che ha registrato le maggiori penetrazioni, rispettivamente del 26,5% e del 31%.

È innegabile l'impatto che la connettività digitale sta avendo sul modo in cui i consumatori si rapportano ai media e ai contenuti sportivi. Con l'aumento della frammentazione dei canali e dei dispositivi, sarà fondamentale per i marchi e i detentori dei diritti rimanere in contatto con i comportamenti mutevoli dei consumatori per assicurarsi di poterli coinvolgere sulle piattaforme giuste e nel modo giusto.

Per ulteriori approfondimenti, scaricate il nostro Rapporto 2022 sul marketing sportivo globale.

Note

- Nielsen Fan Insights, agosto 2021, Australia, Brasile, Canada, Cina, Francia, Germania, India, Indonesia, Italia, Giappone, Nigeria, Russia, Corea del Sud, Spagna, Thailandia, Regno Unito e Stati Uniti.

- Nielsen Fan Insights agosto 2020 vs agosto 2021 per Brasile, Cina, Francia, Germania, Italia, Giappone, Russia, Corea del Sud, Spagna, Regno Unito e Stati Uniti.